Este proyecto de cuenta no bancaria lanzado en Francia, muestra un sistema de operativa muy similar al que persiguen las cuentas bancarias pero al margen de los bancos; una cuenta bancaria sin bancos.

Se trata de una cuenta en la que podemos ingresar y retirar fondos, y que como indicábamos anteriormente, mantiene una operativa muy similar a las cuentas bancarias, pero que no sólo no se contrata en un banco, sino que ninguno de sus pasos y operaciones tienen que ver con las entidades bancarias.

Esta cuenta, que es posible contratar en menos de cinco minutos, puede ser solicitada por los usuarios en los estancos franceses, se ofrece a cualquier tipo de usuario independientemente de edad e ingresos, y, al menos de momento, presenta unos costes muy bajos comparativamente con los gastos en productos bancarios en el país vecino.

Todos los pasos para abrir una cuenta corriente

El proyecto presentado el pasado mes de febrero aprovecha un hueco en la legislación europea, que permite lanzar al mercado servicios financieros sin la necesidad de ser un banco.

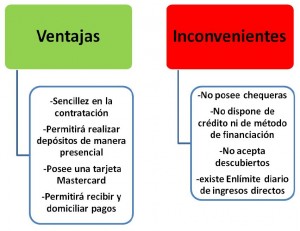

Ventajas

-

En primer lugar, obviamente, la sencillez en la contratación; simplemente con acudir a un estanco autorizado, presentando un documento de identidad en vigor, justificando un domicilio y poseyendo un número de teléfono móvil, el usuario podrá realizar la contratación de la cuenta.

-

La cuenta permitirá realizar depósitos de manera presencial, pero también posee una tarjeta Mastercard con la cual se pueden realizar operaciones en cualquier cajero no sólo del país sino también del extranjero.

-

La cuenta también permitirá recibir y domiciliar pagos, así como una operativa en tiempo real a través de Internet en la que poder controlar los movimientos, utilizando un sistema de mensajes de texto a móvil para las comunicaciones entre cuenta y cliente.

-

El coste de servicios de esta cuenta (entre 20€ y 50€ al año) es también, en el caso de Francia (que posee unos elevados costes en los productos bancarios) un punto a favor del producto.

Contras

- Obviamente las cuestiones no tan favorables este producto tienen que ver con su comparación con las cuentas bancarias.

- Estamos ante un producto que no posee chequeras y que por tanto no permite la emisión de cheques (populares en el caso de Francia).

- Asimismo esta cuenta no dispone de crédito ni de método de financiación alguno, tampoco de cuenta de ahorro o remuneración sobre la cuenta; no acepta descubiertos y por tanto ejecuta la devolución de recibos cuando el importe de estos superan al dinero existente en la cuenta.

- Por otro lado existe un límite diario de ingresos directos a través del estanco que no podrán superar los 250 € y otro límite mensual que no podrá superar los 750 €.

¿Para quién es esta cuenta?

Teóricamente se trata una cuenta para todos, ya que no va a solicitar para su contratación datos sobre situación social o laboral. Sin embargo por estas propias características se asume que se trata de un producto dirigido a aquellos usuarios que por decisión propia o por motivos ajenos se encuentran fuera del sistema bancario, teniendo en cuenta la dificultad de acceso al mismo a grupos como los parados de larga duración, las personas con deudas, los inmigrantes…

La recepción del producto en general ha sido buena, sin embargo, no se ha escapado de la crítica de ciertos sectores de la prensa francesa que entienden en este producto simplemente un canal de bancarización para aquellas personas sin acceso a la banca.