Por un lado Bankinter viene ofreciendo la que pasa por ser actualmente mejor Cuenta Nómina Remunerada y, por otro lado, el reajuste en la rentabilidad de la Cuenta Coinc ha corrido parejo al de la mayoría de estos productos en nuestro país en los últimos años y de nuevo, antes de cambiar de año, rebajó su remuneración.

En éste artículo te enseñamos las mejores cuentas nómina para ingresos bajos

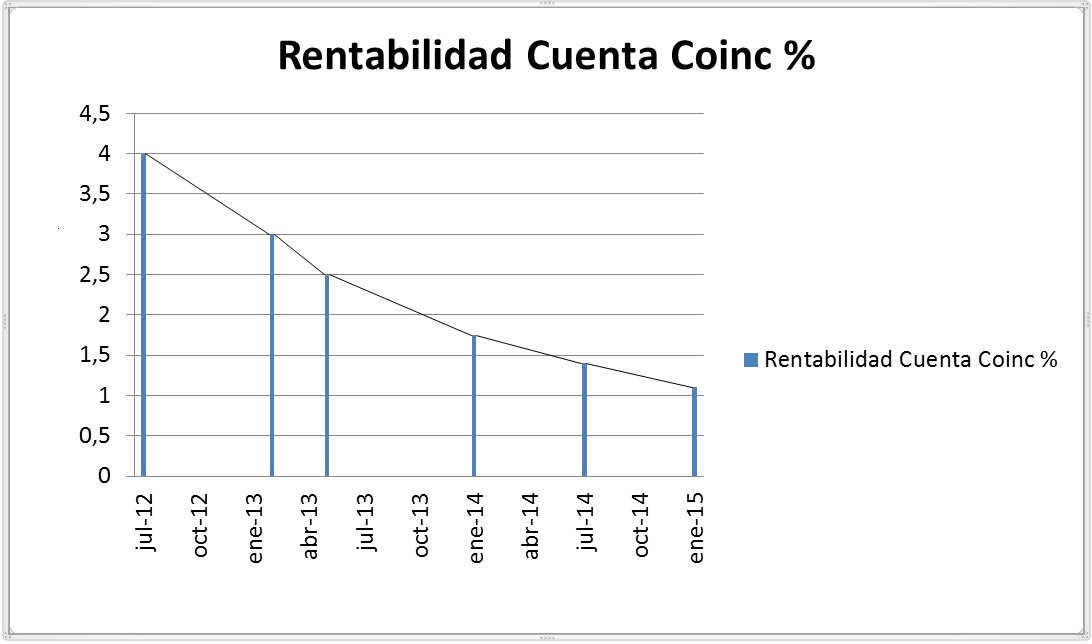

De este modo un producto que, no hace tanto, irrumpía en el mercado con un rendimiento espectacular del 4% ha caído nada menos que hasta el 0.80%%. Realmente no debiera sorprendernos en exceso ya que este está siendo en líneas generales el sino que las cuentas remuneradas están sufriendo.

Producto |

|

Tipo |

|

Remuneración |

|

Comisiones |

|

Ventajas |

|

Vinculación |

|

Contratación |

|

Características

- Rentabilidad del 0,80% TAE

- Sin comisiones

- Remunera sólo hasta 50.000 euros

- Liquidación mensual de intereses

- Con la garantía de Bankinter y FGD

Coinc representa una innovadora forma de hacer banca y de administrar los objetivos de ahorro de cualquier usuario de una forma práctica, intuitiva y muy sencilla. Por otra parte, Coinc da la posibilidad de ahorrar entre varios clientes, a través de las redes sociales, con lo que se convierte a COINC en el primer portal con capacidad de «ahorro social». Requisitos para registrarse en la página:

- DNI y firma escaneados

- Personalizar su perfil

- Definir las metas de ahorro, plazos y la cantidad de dinero a alcanzar

¿Cuanto vale tu nómina? descúbre los mejores regalos por domiciliarla

Ventajas de COINC

- Rentabilidad del 0.80% TAE sin límite de tiempo

- Sin comisiones

- Liquidación mensual de intereses

- Es posible retirar el dinero en cualquier momento

- Con la garantía de Bankinter y el Fondo de Garantía de Depósitos

- Funcionamiento por metas. En COINC el cliente describe las metas de su ahorro: el importe, la fecha límite, la categoría y nombre de la meta. El sistema permite incluso subir una foto para más motivación y otras herramientas. En todo momento es posible ver cuánto hay ahorrado y cuánto queda para alcanzar la meta.

- Ahorro colectivo. Posibilidad de metas colectivas o compartir tu meta con otras personas para que te animen a llegar a tu objetivo o incluso aporten a tu meta

- Total flexibilidad sobre tus metas y tu dinero: en cualquier momento podrás cambiar tus metas, retirar o ingresar más dinero.

¿Cómo usar COINC?

- Lo primero, regístrate en COINC y personaliza tu perfil.

- Define tus metas y un plazo y cantidad para conseguir cada una.

- Irás ahorrando mediante las aportaciones que haces a tu cuenta COINC, o el dinero que tu familia y amigos aporten a la meta.

-

Al alcanzar tu objetivo, (o en cualquier momento previo), podrás retirar tu dinero o destinarlo a otra meta.

Promoción Amazon

La entidad lleva a cabo en los últimos meses una campaña promocional en la que, independientemente del volumen de ahorro, el usuario se verá premiado con cheques regalo de Amazon por importe de un 4% de lo ahorrado, de este modo, un ahorro de 1000€ significa un cheque regalo equivalente de 40€. Es desde luego un valor añadido más a las herramientas de ahorro que la entidad nos propone.

¿Merece la pena la Cuenta Coinc?

Lo cierto es que a pesar de la tremenda bajada de la rentabilidad del producto (ojo, en línea con lo que está ocurriendo con todos los productos de ahorro garantizado) sigue tratándose de una cuenta interesante, pero, a la vez o más por su propia política de ahorro personalizada, se convierte en un producto particular que tal vez no responda a la necesidad de cualquier tipo de ahorrador.

Dicho esto, estamos ante una cuenta remunerada interesante, con liquidez, con un modelo de ahorro atractivo por lo pedagógico y por el sistema de metas que nos propone, con valores añadidos atractivos como puede ser por ejemplo la campaña promocional de cheque regalo de Amazon, y, en cualquier caso, con una cuenta de ahorro por encima de la media y que con la ampliación del límite máximo remunerado ha ganado todavía más valor. Y es que, sobre esto mismo nos gustaría detenernos un poco.

Hoy en día va a resultar obviamente muy difícil que las cuentas remuneradas ataquen la rentabilidad al alza, es decir, salvo excepciones muy honrosas como la que intentó SelfBank con el lanzamiento de su cuenta por encima del 2%, la gran mayoría de entidades se han visto obligadas a reducir su rentabilidad y en el mejor de los casos a mantener el mayor tiempo posible una rentabilidad medio estable. En este contexto, resulta desde luego interesante que se abran otros canales diferentes de beneficio para el usuario más allá de la rentabilidad que no va a subir de manera inmediata, el hecho de aumentar los límites a remunerar en las cuentas es sin duda un movimiento interesante, que nos gusta y al que debiéramos tener en cuenta, y sin embargo, no son muchas las entidades que lo están acometiendo, al revés, estamos encontrando incluso reajustes a la baja en los límites máximos a remunerar lo cual, en combinación con una remuneración en mínimos históricos obviamente no es atractivo para el ahorrador.